Grundsteuerreform

Warum ist die Grundsteuerreform notwendig?

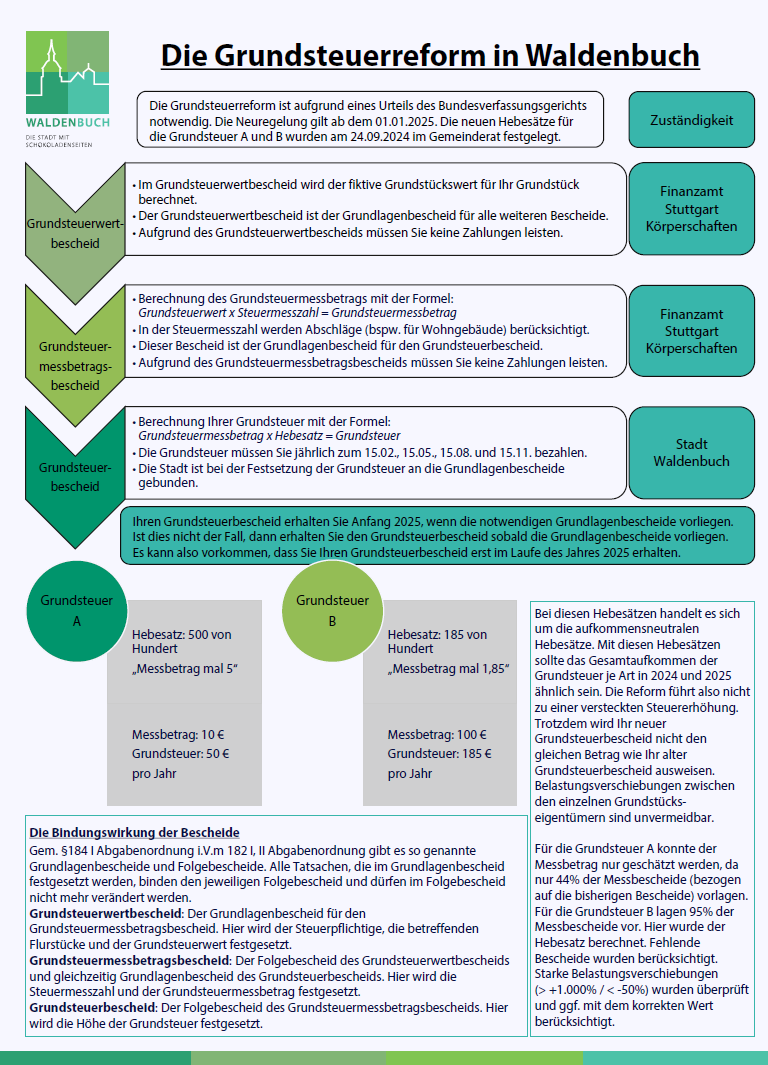

Die Grundsteuerreform wird zum 01.01.2025 in Kraft treten. Das Bundesverfassungsgericht hat am 10.04.2018 die Verfassungswidrigkeit der bisherigen Bewertung der Grundsteuerwerte beschlossen, weshalb eine Neuregelung notwendig ist. Das alte Grundsteuerrecht darf übergangsweise bis zum 31.12.2024 angewendet werden.

Link zum Urteil

Link zur Pressemitteilung des Bundesverfassungsgerichts

Das alte Grundsteuersystem stützt sich in Baden-Württemberg auf eine Erhebung der Grundstückswerte aus dem Jahr 1964. Der Kläger vor dem Bundesverfassungsgericht argumentierte erfolgreich, dass die Anwendung dieser veralteten Werte gegen den Gleichheitsgrundsatz nach Artikel 3 Grundgesetz verstößt. Er würde ungerechtfertigter Weise benachteiligt, da sich die tatsächlichen Wertverhältnisse aller Grundstücke seit 1964 ungleich entwickelt hätten. Ein Grundstück, dass 1964 eine Wiese war, jetzt aber ein Wohnbaugrundstück in einem Stuttgarter Vorort ist, hat sich wertmäßig natürlich anders entwickelt als ein Grundstück, dass 1964 eine Wiese war und jetzt immer noch eine Wiese ist. Dieser Argumentation folgte auch das Bundesverfassungsgericht.

Im neuen Grundsteuergesetz des Bundes wurde eine Länderöffnungsklausel eingefügt. Diese erlaubt es, den einzelnen Bundesländern eigene Grundsteuergesetze zu erlassen. Das Land Baden-Württemberg hat sich entschieden, ein eigenes Landesgrundsteuergesetz zu erlassen. Aus diesem Grund hat Baden-Württemberg ein anderes Grundsteuerrecht als die anderen Bundesländer.

Die drei Arten der Grundsteuer - A, B und C

Die Grundsteuer kann in bis zu drei verschiedenen Varianten erhoben werden. Die Grundsteuer A wird für alle land- und forstwirtschaftlichen Grundstücke erhoben. Dies betrifft die landwirtschaftlichen Betriebe, aber auch einzelne Feld-, Wiesen- oder Waldgrundstücke. Die Grundsteuer B wird für bebaute oder bebaubare Grundstücke erhoben. Das betrifft Gewerbebauflächen, Wohnbauflächen und die jeweiligen Nebenfläche wie Stellplätze. Optional kann die Gemeinde eine Grundsteuer C für unbebaute, aber sofort bebaubare Grundstücke festlegen. Diese wird in Waldenbuch für das Jahr 2025 nicht eingeführt.

Die drei Bescheide der Grundsteuerreform

Jeder Grundstückseigentümer musste eine Steuererklärung für sein Grundvermögen abgeben. Auf dieser Grundlage wurde die Grundsteuerreform durchgeführt.

Sie erhalten drei Bescheide:

- Grundsteuerwertbescheid

- Grundsteuermessbetragsbescheid

- Grundsteuerbescheid

Die drei Bescheide bauen inhaltlich aufeinander auf und sind jeweils der Grundlagenbescheid für den Folgebescheid. Also ist der Grundsteuerwertbescheid Grundlagenbescheid für den Grundsteuermessbetragsbescheid, welcher wiederum Grundlagenbescheid für den Grundsteuerbescheid ist. Die Grundlagenbescheide werden jeweils bei der Berechnung des folgenden Bescheids herangezogen. Von diesen Werten darf im Folgebescheid nicht abgewichen werden.

Der Grundsteuerwertbescheid legt den Grundsteuerwert fest. Dieser ist der fiktive Wert Ihres Grundstücks für die Zwecke der Grundsteuerreform. Er wird bei der Grundsteuer A und B jeweils unterschiedlich berechnet. Das Finanzamt (für Waldenbuch: Stuttgart Körperschaft) ist zuständig.

Der Grundsteuerwert wird im Grundsteuermessbescheid mit der Steuermesszahl multipliziert um den Grundsteuermessbetrag zu bestimmen. Die Steuermesszahl wird unter bestimmten Umständen (bspw. überwiegende Wohnnutzung, denkmalgeschütztes Gebäude) ermäßigt. Das Finanzamt (für Waldenbuch: Stuttgart Körperschaft) ist auch hierfür zuständig.

Im Grundsteuerbescheid wird dann der Grundsteuermessbetrag mit dem Hebesatz der jeweiligen Grundsteuerart (A oder B) multipliziert. Hieraus ergibt sich dann Ihre Grundsteuer. Die Stadt Waldenbuch ist zuständig.Sie müssen nur aufgrund des Grundsteuerbescheids eine Zahlung an die Stadtkasse leisten. Aufgrund des Grundsteuerwert- oder Grundsteuermessbescheids müssen keine Zahlungen geleistet werden.

Rechtliche Möglichkeiten

Grundsätzlich können Sie gegen jeden Bescheid innerhalb der aufgedruckten Frist Einspruch bzw. Widerspruch bei der erlassenden Behörde (Finanzamt oder Stadt Waldenbuch) einlegen. Sie können allerdings nur Einspruch gegen die Festsetzungen einlegen, die der Bescheid auch tatsächlich trifft.

- Grundsteuerwertbescheid: Berechnung des Grundsteuerwerts

- Grundsteuermessbetragsbescheid: Berechnung der Steuermesszahl, sowie Multiplikation mit dem Grundsteuerwert

- Grundsteuerbescheid: Berechnung der Grundsteuer (Multiplikation Grundsteuermessbetrag mal Hebesatz)

Hier einmal für Sie zusammengefasst:

| Bescheid | Zuständigkeit | Rechtsbehelf | Inhalt des Rechtsbehelfs |

|---|---|---|---|

| Grundsteuerwertbescheid | Finanzamt Stuttgart-Körperschaften | Einspruch | Berechnung des Grundsteuerwerts |

| Grundsteuermessbetragsbescheid | Finanzamt Stuttgart-Körperschaften | Einspruch | Berechnung der Steuermesszahl und die Multiplikation mit dem Grundsteuerwert |

| Grundsteuerbescheid | Stadt Waldenbuch | Widerspruch | Multiplikation Grundsteuermessbetrag mal Hebesatz |

Neben der Möglichkeit des Einspruchs, können beim Finanzamt auch Anträge auf Fehlerberichtigung nach §16 LGrStG und §42 LGrStG gestellt werden. Für diese Fehlerkorrekturen muss die Abweichung beim Grundsteuerwert allerdings die Wertgrenze von 15.000 € Unterschied überschreiten.

Nach §38 LGrStG können Sie auch ein qualifiziertes Gutachten beim Finanzamt vorlegen, um einen anderen Grundsteuerwert für Ihr Grundstück festlegen zu lassen. Bedingung dafür ist, dass es sich um ein Grundstück der Grundsteuer B handelt und dass der im Gutachten ermittelte Wert um mehr als 30% Prozent vom bisherigen Grundsteuerwert abweicht. Qualifizierte Gutachten können Sie von Gutachterausschüssen und von staatlich anerkannten Sachverständigen erhalten.

Aufkommensneutralität – Was ist das?

Die Grundsteuerreform führt sowohl bei der Grundsteuer A als auch bei der Grundsteuer B zu einer deutlichen Veränderung des gesamten Messbetragsvolumens aller Grundstücke in Waldenbuch. Würde weiterhin derselbe Hebesatz wie vor der Reform angewandt werden, dann würde dies entweder zu einer deutlichen Steigerung oder einer deutlichen Verringerung des gesamten Grundsteueraufkommens führen.

Nach Artikel 28 und Artikel 106 des Grundgesetzes legen die Gemeinden die Hebesätze alleine fest. Allerdings hat die Bundes- und Landespolitik gegenüber den Bürgern immer wieder betont, die Grundsteuerreform solle aufkommensneutral erfolgen. Zu diesem Ziel hat sich auch der Waldenbucher Gemeinderat verpflichtet.

Um das Ziel der Aufkommensneutralität zu erreichen, soll das jeweilige Gesamteinkommen der Grundsteuer in den Jahren 2024 und 2025 gleich sein. Die Grundsteuer A erzielt somit in 2024 und in 2025 jeweils 17.000 € Einnahmen und die Grundsteuer B in 2024, sowie 2025 jeweils 1,41 Millionen Euro. Aufkommensneutralität bedeutet allerdings nicht, dass jeder Steuerpflichtige nach der Reform denselben oder auch nur einen ähnlichen Steuerbetrag wie vor der Reform entrichten muss. Dies würde dem Urteil des Bundesverfassungsgerichts nicht entsprechen. Das Urteil wurde gerade durch Verstöße gegen den Gleichheitsgrundsatz begründet. Wenn jetzt also alle Steuerpflichtigen den gleichen Betrag nach und vor der Reform entrichten müssten, dann würden die angeprangerten Gleichheitsverstöße bestehen bleiben. Gerade diese muss die Grundsteuerreform aber ausräumen. Belastungsverschiebungen sind also unvermeidlich.

Festlegung des aufkommensneutralen Hebesatzes

Um das Versprechen einer aufkommensneutralen Grundsteuer tatsächlich erfüllen zu können, müssen die Hebesätze neu festgelegt werden. Berechnung des neuen Hebesatzes:

Für die Grundsteuer A liegen aktuell nur ca. 44 % der Messbescheide vor. Dies liegt zum einen daran, dass die Steuererklärungen für die Grundsteuer A zu einem späteren Zeitpunkt abgegeben werden mussten. Zum anderen aber daran, dass noch längst nicht alle Steuerklärungen beim Finanzamt vorliegen. Aus diesem Grund lässt sich der aufkommensneutrale Hebesatz nicht berechnen, sondern nur schätzen. Die Schätzung erfolgte auf der Grundlage der aktuell vorliegenden Messbescheide für das neue Grundsteuerrecht und dem Steueraufkommen nach altem Recht, das sich aus den vorliegenden Bescheiden ergibt. Entsprechend dieser Informationen konnte der Hebesatz für die Grundsteuer A auf 500 v.H. geschätzt werden. Es handelt sich allerdings nur um eine grobe Schätzung. Sobald ausreichend Bescheide für die Grundsteuer A vorliegen soll der Hebesatz berechnet und für das Jahr 2026 festgelegt werden, damit auch hier die Aufkommensneutralität gewährleistet ist.

Für die Grundsteuer B liegen ca. 95 % der Bescheide vor. Somit konnte der aufkommensneutrale Hebesatz berechnet werden. Alle fehlenden Bescheide wurden über die im Grundsteuerinformationssystem vorliegenden Informationen nachgerechnet. Dabei wurde der Abschlag für Wohnnutzung beachtet. Alle Bescheide, deren neue Messbeträge mehr als 1.000 % höher als die alten Messbeträge sind, wurden überprüft und gegebenenfalls mit dem korrekten Messbetrag angesetzt. Für alle Bescheide, deren neue Messbeträge um mehr als 50 % niedriger liegen als die alten Messbeträge, wurde entsprechend verfahren. So konnte der aufkommensneutrale Hebesatz auf 185 v.H. festgelegt werden.

An dieser Stelle sei darauf hingewiesen, dass trotz allem Nachrechnen, Prüfen und Kontrollieren nicht damit gerechnet werden kann, dass im Jahr 2025 exakt die geplanten Ansätze der Grundsteuer eingenommen werden können. Dies liegt an der sich weiterentwickelnden Datengrundlage, den ausstehenden Widersprüchen, beantragten Anpassungen, neuer Bautätigkeit, usw. Letztlich werden die aufkommensneutralen Hebesätze immer nur Näherungswerte sein.

Berechnung der Grundsteuer

Wenn Sie bereits jetzt ihre zukünftige Grundsteuerbelastung berechnen möchten, dann gehen Sie folgendermaßen vor. Die Grundsteuer berechnet sich immer mit der Formel:

Der Grundsteuermessbetrag wird dabei in Euro ausgedrückt. Der Hebesatz wird als Anteil von Hundert ausgedrückt. Ein Hebesatz von 185 v.H. bedeutet dabei als „mal 1,85“ und nicht „mal 185“.

Hier ein Beispiel:

Der Grundsteuermessbetrag für Ihr Grundstück liegt bei 100 €. Der Hebesatz der Grundsteuer B liegt bei 185 v.H. Die Grundsteuer berechnet sich also folgendermaßen:

100 € x 1,85 = 185 €

Es ergibt sich also eine Grundsteuerbelastung von 185 € im Jahr. Ein Viertel dieses Betrags wird jeweils zum 15.02., 15.05., 15.08. und 15.11. fällig. Für Kleinbeträge unter 15 € und unter 30 € gibt es Sonderregelungen zur Fälligkeit.

Für die Grundsteuer A ist analog mit den Hebesatz 500 v.H. zu verfahren.

Versand der Grundsteuerbescheide

Die Grundsteuerbescheide wurden am Freitag, 10.01.2025 verschickt. Es kann vorkommen, dass Sie keinen Bescheid erhalten, wenn bei der Stadtverwaltung noch kein Grundsteuermessbetragsbescheid vom Finanzamt vorliegt. Wenn Sie keinen Grundsteuerbescheid erhalten haben, Ihnen aber bereits ein Grundsteuermessbetragsbescheid vom Finanzamt vorliegt, dann wenden Sie sich bitte an das Steueramt.

Im Rahmen der Reform waren einige technische Anpassungen notwendig. Dadurch ist es in wenigen Fällen notwendig, dass ein neues SEPA-Lastschriftmandat erteilt werden muss, wenn die Abbuchung der Grundsteuer gewünscht wird. Ihrem Grundsteuerbescheid liegt ein SEPA-Lastschriftmandat bei, wenn die Grundsteuersteuer aktuell nicht abgebucht wird.

Wer hilft mir weiter?

Bei grundsätzlichen Fragestellungen zur Grundsteuerreform hilft Ihnen das städtische Steueramt weiter.

- Herr Büsker: buesker@waldenbuch.de / 07157 1293 32

- Frau Binder: binder@waldenbuch.de / 07157 1293 36

Bitte beachten Sie jedoch, dass wir keine Beratung zu Einzelfällen machen können, da es sich hierbei um steuerberatende Tätigkeiten handelt. Wenn Sie konkrete Fragen zur Berechnung des Grundsteuerwerts oder des Grundsteuermessbetrags haben, dann wenden Sie sich bitte an das Finanzamt Stuttgart Körperschaften oder an Ihren Steuerberater.

{kind=link}